股票配资排名

热点资讯

- 十大证券配资平台有哪些 10年期德债收益率跌约6个基点

- 股票配资哪种好一点 巴尔的摩桥倒塌:海上保险巨额索赔风暴来袭

- 最好股票配资公司 川青铁路正式通达黄龙、九寨沟

- 按月配资股票配资 他是纳粹的兵王,包揽了所有的徽章,斯大林悬赏十万卢布杀他

- 投资线上配资 “老彝绣·新花样”马面裙发布会

- 杠杆股市 李迅雷:股市回暖对促进消费有立竿见影的作用 但仅仅这方面还不够丨一手

- 可信的炒股配资 比红色更热情 比绿色更健康 一口咬下岳麓山&橘子洲冰淇淋龙年特别版的文化与情怀

- 免息配资风控 大族数控:上半年归母净利润1.43亿元 同比增50.07%

- 融资融券杠杆比例 亚预赛第三阶段分组:中国香港与印度新加坡同组,越南遇马来西亚

- 配资炒股合法平台 一如既往抓好“米袋子”“菜篮子”

- 发布日期:2025-03-31 20:37 点击次数:96

“年后开始找工作股票配资哪家安全,发现现在的就业形势比年前更严峻。”如果经常刷短视频,会看到不少人在都吐槽,今年找工作非常难,金三银四的招聘高峰消失了。

经济形势有多魔幻?每个人都有切身的感受,由于居民消费不振叠加出口受阻,许多行业订单减少、收入下滑。

但就在各行各业利润下滑,连新能源车企都在卷价格战的时候,有个行业却闷声发大财,悄悄赚得盆满钵满。

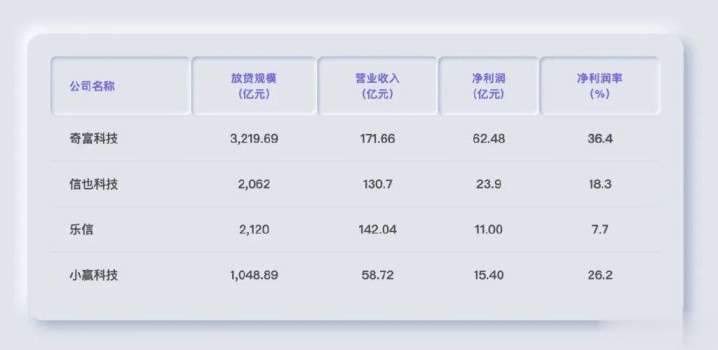

最近,奇富科技(原360数科)、信也科技(拍拍贷)、乐信、小赢科技四家美股上市助贷公司发布了财报,其赚钱程度再一次震撼了外界。

01利润率超过腾讯,坏账率低于信用卡

这几家企业有多赚钱?看下财报中的净利润率就知道了。

根据2024年中国民营企业500强调研数据,全国工商联发布的报告显示,民营企业500强的平均销售净利率(净利润率)为4.04%。而这几家网贷公司的毛利率经常在50%以上,平均净利润率高达22%。

如果这还不够直观,刚好最近财报季,各家上市公司都交成绩单公布去年的经营情况,比亚迪、小米、腾讯纷纷发布了各自号称“史上最强”财报。

很明显可以看到,头部互联网企业的毛利率大概在40%左右,净利润在10%左右。消费电子、智能汽车行业的情况就非常的接近,毛利率在20%左右,净利润率在5%-7%左右。而且考虑到这些都是互联网和制造业的TOP企业,议价权和话语权毋庸置疑,所以毛利率和净利率代表各自行业最高的水平。

但这些“史上最强”财报,在网贷公司面前不太够看。

奇富科技2024年净利润62.48亿,净利润率36.4%,比腾讯(33.7%)还高;

信也科技2024年净利润23.88亿,净利润率超过18%,超过了阿里巴巴,是比亚迪(净利润利率5.2%)的3倍;

小赢科技去年净利润15.4亿,净利润率26.2%,比美团(10.6%)的两倍还多;

净利润率最低的乐信,也比最近风头正劲的小米高。

不仅利润率高,这些网贷公司的坏账率还很低,比如奇富科技截至2024年末三个月以上逾期率才2.09%,比不少银行的信用卡坏账率还低,几乎可以称得上是“躺着数钱。

02网贷公司凭啥这么赚钱?

按照常理来说,在经济低迷的情况下居民们不愿意消费更不愿意负债,大众都是开始消费降级、节衣缩食,这些网贷公司还这么赚钱原因是什么?

事实是在经济不乐观的当下,这些网贷公司贷款的客户数量依旧惊人,注册用户普遍过亿。

比如奇富科技官网的数据,注册用户人数超过2.5亿人,累计服务的授信人数超过5500万人。信也科技累计计注册用户1.587亿,金融服务用户2550万。乐信累计注册用户2.23亿人,累计授信人数4410万人。

网贷公司之所以赚钱,除了用户多,还有一个原因是贷款利率很高。数据显示,头部平台官方利率集中在22%-24%,但用户实际承担的综合利率多接近36%监管红线。

在各种网站或者APP里,这些公司的贷款广告经常宣称年化利率4.8%起,或者7.2%起,但实际利率远高于此。

根据奇富科技财报,其2024年第四季度贷款平均年化利率为21.3%,信也科技财报披露的2024年Q1贷款平均年化利率为22.3%。乐信2024年第四季度平均年化利率为23.88%。

这还是明面上披露的数据,根据一些用户的投诉,网贷公司会通过其他的费用,比如服务费、担保费、会员费等明目,来变相提高利率,部分用户的年化利率被精准的卡在了35.9%和35.99%,也就是不超过36%。

看上面的数据会发现一个问题,网贷公司披露的数据都不超过24%,实际利率也往往控制在36%左右,为什么大家会这么默契呢?

原因很真实,根据2015年最高人民法院发布的《关于审理民间借贷案件适用法律若干问题的规定》,网贷利率红线是24%和36%。其中,利率在24%以内的受法律保护支持;年利率在24%—36%之间依据当事人合同约定;而年利率36%以上的借贷合同为无效。

当然在高额收益下,由于暴力催收、高息,网贷公司们也收获了大量的投诉,在黑猫投诉平台上,拍拍贷累计投诉超5.9万条,小赢卡贷超3.8万条、360借条4.1万条。

03消费贷已经降至2.5%,网贷公司为什么还有生意?

很多人可能会不解,最近两年为了能够让大家贷款,银行们使出了“洪荒之力”,推出了利率非常低的消费贷,很多人被银行的信贷电话天天骚扰。

银行的钱都贷不出,为啥还有人去借网贷公司36%的高利贷呢?

为此新商业派也咨询了一个网贷公司的朋友“阿斐”,他给出了一些解释。

“去网贷公司贷款,都不是银行消费的目标客户。”他表示银行虽推出低至2.5%的消费贷利率,但往往针对特定人群,也就是白名单客户,如公务员、国企员工、高收入群体或代发工资客户等。

白名单客户的基本画像:1.在所属银行开户的企业包括部分国企、央企的员工。2.月收入稳定、没有外债。3.本地名下有房产,或纳税达到一定额度。

比如招商银行闪电贷,申请条件为现单位公积金缴存6个月以上,在招行有存款或购买理财产品,信用卡使用率不超80%,机构不超4家,大数据评分70以上。建设银行对工作单位在白名单内、月收入2万-3万元、没有外债的客户,消费贷款总额可以达到70万-80万元。

“银行的风控系统比如丈母娘调女婿还现实。”在抖音上,也有博主透露,过去有伪造流水的、PS收入证明、甚至连公积金记录都能造假申请到消费贷的案例,但现在银行的风控系统的大数据让客户无所遁形。

而相比之下,网贷公司对于银行不要的客户则“友好”的多——征信有点小问题的?放!自由职业没社保的?放!

这类需求在银行风控体系下无法满足,却成为贷款公司的主要客源。也正因为如此,网贷平台则通过高利率覆盖风险,例如年化18%-36%的利息对冲潜在坏账。

除了资质差难以满足银行消费贷的资质,网贷用户的另一个普遍场景是救急。

在黑猫投诉等一些平台也可以发现,网贷的用户有的是因为家人生病,有的人是小老板借钱发工资,打工人借网贷还房贷,学生党分期买手机等。

当面临突发支出时,用户可能优先考虑“能否借到钱”而非“利息高低”。网贷平台普遍实现线上操作,最快几分钟到账,而银行消费贷人工审核、流程耗时通常1-3天。

也由于贷款利率很高,很多人是接新还旧被重复收割,多家网贷平台的数据显示,用户的重复借款率在60%-80%。

面对赚钱的网贷市场,银行也并非完全不参合,虽然银行自己不敢乱放,但是可以找网贷公司当“中间商”为后者提供资金。

“网贷公司从来不怕经济差股票配资哪家安全,经济越差很多人更需要借钱度日。”阿斐说,只要有人从银行贷不到款,网贷公司就永远有生意。